2019-07-08 法律服务网 2735

2006年4月24日,中国外汇交易中心正式向市场推出人民币外汇掉期业务。人民币外汇掉期正式成为境内市场交易品种之一。本文给大家解释外汇掉期交易的概念、合同定义及应用,帮助大家全方位的理解。

(9).jpg)

一、什么是外汇掉期?

是指银行与客户签订本币与外币掉期合约,同时约定两笔金额一致、买卖方向相反,交割日期不同、交割汇率不同的两种货币的买卖交易,并在两笔交易的交割日按照掉期合约约定的币种、金额、汇率办理的结汇或售汇业务。

二、开展外汇掉期的成员

1.银行端:具有远期业务资格。

2.客户端:境内依法注册的法人,有切实的外币风险管理和套期保值需求;境外的特定金融机构。

三、外汇掉期的定价原理

影响外汇掉期合约定价的主要因素包括:美元指数、同期限两种货币的拆借利率差异、两种货币的即期汇率等。研究发现,合约定价和美元指数的正相关系数达到0.75左右。一般来说,基本都是银行根据市场环境和定价模型来完成报价的。

典型的外汇掉期现金流图:

.png)

四、货币掉期合约相关定义

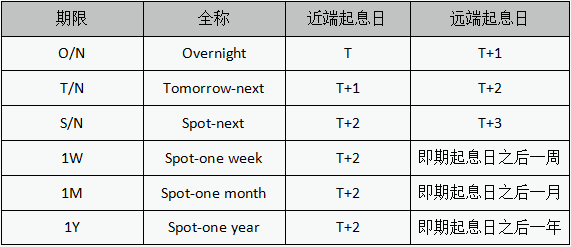

1.起息日

每笔掉期交易包含一个近端期限和一个远端期限,分别用于确定近端起息日和远端起息日。这两个期限可以是标准期限(例如,1M、1Y),也可以是非标准期限。

按照起息日的不同,掉期交易分为隔夜掉期交易、即期对远期掉期交易(Spot-Forward)、远期对远期掉期交易(Forward-Forward)。其中隔夜掉期交易包括O/N(Overnight)、T/N(Tom-Next)和S/N(Spot-Next)三种。

如下表所示:

<1>近端起息日(Near-leg Value Date):第一次货币交割的日期

<2>远端起息日(Far-leg Value Date):第二次货币交割的日期

2.交易模式(Trading Mode):询价交易

3.掉期汇率(Swap Rate)

掉期汇率包括近端汇率和远端汇率。

<1>近端汇率(Near-leg Exchange Rate):交易双方约定的第一次交割货币所适用的汇率。

<2>远端汇率(Far-leg Exchange Rate):交易双方约定的第二次交割货币所适用的汇率。

<3>掉期点(Swap Point):指用于确定远端汇率与近端汇率之差的基点数。

<4>掉期全价(Swap All-in Rate):

指交易双方约定的在起息日基准货币交换非基准货币的价格,包括近端掉期全价和远端掉期全价。

掉期全价的计算公式为:掉期全价=即期汇率+相应期限掉期点

其中即期汇率是掉期交易成交时报价方报出的即期汇率。

a、如果发起方近端买入、远端卖出,则:

l近端掉期全价=即期汇率offer边报价+近端掉期点offer边报价

l远端掉期全价=即期汇率offer边报价+远端掉期点bid边报价

b、如果发起方近端卖出,远端买入,则:

l近端掉期全价=即期汇率bid边报价+近端掉期点bid边报价

l远端掉期全价=即期汇率bid边报价+远端掉期点offer边报价

五、货币掉期业务应用案例

例如:一笔1M/2M的美元兑人民币掉期交易成交时,报价方报出的即期汇率为6.8330/6.8333,近端掉期点为45.01/50.23bp,远端掉期点为60.15/65.00bp。

1.如果发起方近端买入,远端卖出,则:

近端掉期全价为:6.8333+50.23bp=6.838323

远端掉期全价为:6.8333+60.15bp=6.839315

掉期点为:60.15bp-50.23bp=9.92bp

2.发起方近端卖出,远端买入,则:

近端掉期全价为:6.8330+45.01bp=6.837501

远端掉期全价为:6.8330+65.00bp=6.8395

掉期点为:65.00bp-45.01bp=19.99bp

微信公众号

公众号

扫描二维码关注公众号

置顶